Analisis Saham Salesforce (CRM) Hari Ini

Ditulis oleh Aries Yuangga

Ringkasan

Salesforce (NYSE: CRM) sedang menjalani fase transisi besar: dari “high-growth SaaS” menjadi mesin margin & cash-flow jangka panjang. Perubahan ini berisik dan penuh hambatan, sehingga harga saham jatuh lebih dalam dibanding sektor teknologi.

Namun justru di sinilah peluangnya.

Poin utama:

- CRM mulai underperform Nasdaq sejak pertengahan 2025, dipicu:

- Cash flow Q1 yang lemah,

- GAAP margin FY26 yang lebih rendah dari ekspektasi,

- Akuisisi Informatica (INFA) yang mengejutkan pasar.

- Tapi fundamental di balik layar justru membaik:

- Gross margin tertinggi di industri dan terus naik.

- Skala makin besar → fixed costs makin kecil → potensi ekspansi margin GAAP besar.

- Stock-Based Compensation (SBC) turun ke ~8% revenue, tren positif.

- Valuasi sekarang mengasumsikan margin GAAP flat selamanya, padahal runway margin CRM masih panjang.

- INFA akan menekan GAAP EPS jangka pendek, tetapi memperbesar skala data, integrasi, dan AI-stacks Salesforce untuk jangka panjang.

Thesis: CRM bukan lagi saham momentum. Ini adalah saham value berkualitas tinggi dengan potensi GAAP earnings tumbuh lebih cepat dari revenue.

Rating: BUY (Akumulasi Sabar).

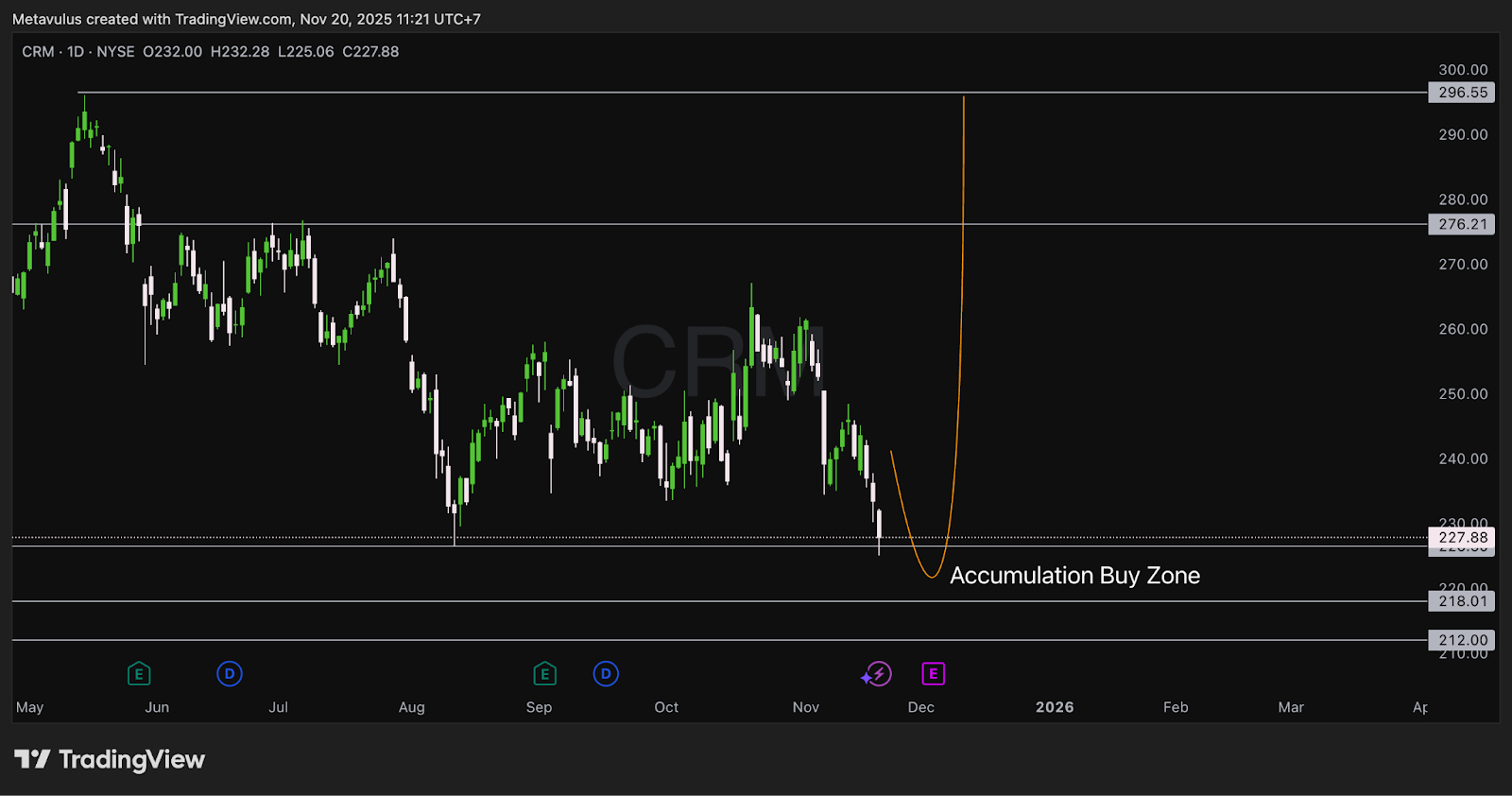

Technical Analysis

Harga Saat Ini: ~US$227.88

Level-Level Penting

Resistance Utama

- US$276.21 → resistance besar area range top

- US$296.55 → level supply kuat; potensi target setelah sentiment recovery

Zona Akumulasi (Buy Zone)

Dari chart:

- US$218.01 → batas atas demand zone

- US$212.00 → batas bawah demand zone

Kenapa penting?

- Area reaksi buyer kuat di masa lalu

- Area overshoot saat selling panic

- Risk–reward sangat menarik untuk investor jangka menengah–panjang

Invalidation

- Weekly close < US$210 → struktur bullish jangka menengah patah → tunggu base baru

Read

CRM sedang dalam fase re-rating bearish setelah akuisisi INFA dan revisi margin FY26.Namun area 218–212 adalah zona teknikal solid—tempat yang ideal untuk akumulasi perlahan.Selama harga bertahan di atas 212, struktur jangka panjang tetap bullish, dengan target recovery ke 270–295 saat sentiment stabil.

Trading Setup

DCA Plan (Investor Jangka Panjang)

- 35% size: US$228–222 (entry awal)

- 40% size: US$222–218 (zona akumulasi utama)

- 25% size: US$218–212 (bid agresif saat flush)

→ Rata-rata biaya dalam skenario full-fill: US$220–223.

Risk Management

Untuk Trader (Swing / Leverage)

Keluar atau kurangi posisi jika:

- Daily close < US$212, atau

- Weekly close < US$210 (konfirmasi breakdown struktural)

Untuk Investor Jangka Panjang (3–5 Tahun+)

Gunakan fundamental stop, bukan stop harga.

Thesis hanya rusak jika:

- Margin GAAP gagal naik 2–3 tahun ke depan

- SBC naik kembali ke level tinggi

- Integrasi INFA gagal total

- Manajemen kembali agresif melakukan M&A yang dilutif

Take Profit Levels

- TP1: US$270–276 → lock 20–30% profit

- TP2: US$295–300 → resistance besar, tempat profit-taking lanjutan

- Stretch Target: US$320+ → jika ekspansi margin GAAP berjalan mulus dan pasar re-rate CRM

Options / Income Ideas (Opsional)

- Sell CSP di US$220 / 215 (30–45 hari) → dibayar untuk menunggu masuk buy zone

- Jika assigned → jual covered calls di US$290–310 untuk memonetisasi volatilitas

Why The Thesis Works (Pillars)

1️⃣ Margin Expansion: Mesin Utama yang Belum Dihargai Market

CRM memiliki:

- Gross margin tertinggi di sektor software

- Fixed cost menurun seiring skala tumbuh

- Masih banyak ruang ekspansi margin GAAP

EPS bisa tumbuh lebih cepat dari revenue, dan inilah katalis rerating terbesar.

2️⃣ SBC & Non-GAAP Adjustments Mulai Turun

- SBC turun ke ~8% revenue dan boleh turun lebih jauh

- Non-GAAP → GAAP gap makin kecil

- GAAP EPS akan mulai “meledak” dalam 2–3 tahun

Pasar sangat menghargai perusahaan yang kualitas earning-nya membaik.

3️⃣ Akuisisi Informatica: Jangka Pendek Sakit, Jangka Panjang Skala Besar

Jangka pendek:

- Amortisasi tinggi

- Beban restrukturisasi

- EPS GAAP ditekan

Jangka panjang:

- Integrasi data lebih kuat

- Cross-sell CRM + INFA lebih luas

- Potensi merampingkan SBC dan biaya operasional

Pasar hanya melihat pain jangka pendek, belum menghargai gain jangka panjang.

4️⃣ Valuasi Murah vs Peers

Dengan P/E GAAP ~20–21x dan revenue growth ~8–9%, CRM dihargai:

- Sama dengan peers,

- Padahal punya gross margin tertinggi,

- Dan runway margin yang paling panjang.

Jika margin naik sedikit saja → EPS bisa lompat jauh tanpa butuh revenue hypergrowth.

5️⃣ Cash Flow Engine Masih Sehat

Meskipun Q1 mengecewakan:

- Guidance full-year cash flow dinaikkan (10.5% → 12.5%)

- Buyback meningkat 2 kuartal terakhir

FCF tetap menjadi fondasi kuat thesis jangka panjang.

Valuation & Scenarios (High Level)

Base Case (3–5 Tahun)

- Revenue CAGR 8–9%

- Ekspansi margin GAAP stabil

- EPS CAGR mid-teens

- Multiple kembali ke 22–24x

→ Target harga US$280–300

Bull Case

- Integrasi INFA lancar

- Agentforce & data cloud melesat

- Margin GAAP naik cepat

EPS CAGR bisa high-teens → 20%+, multiple 25–27x

→ Target US$320–340+

Bear Case

- Integrasi lombat-lambat

- Revenue melambat ke low-single-digits

- Margin gagal expand

Multiple turun 16–18x

→ Downside US$190–205

Risks

- Integrasi INFA gagal atau lebih mahal dari ekspektasi

- Slowdown permintaan enterprise software

- Kompetisi dari MSFT/ORCL/AI SaaS

- M&A agresif & dilutif kembali terjadi

- GAAP EPS tertekan lebih lama dari yang diperkirakan

Risiko-risiko ini bisa memperlambat rerating, tapi tidak menghancurkan thesis.

Kesimpulan

CRM sedang berada dalam fase transformasi besar:

- Investor growth sudah keluar,

- Investor value mulai masuk,

- Market hanya melihat masalah jangka pendek,

- Padahal margin engine sedang terbentuk di bawah permukaan.

Ini adalah saham berkualitas tinggi yang sedang disalah-hargai.

Verdict: BUY (untuk investor sabar).

- Akumulasi US$218–212,

- Target US$270–300,

- Target lanjutan US$320+ jika margin GAAP ikut naik.

Disclaimer

PT Valbury Asia Futures Pialang berjangka yang berizin dan diawasi OJK untuk produk derivatif keuangan dengan aset yang mendasari berupa Efek.