Analisis Saham PubMatic (PUBM) Hari Ini

PubMatic (NASDAQ: PUBM) sedang berada di fase ekstrem volatilitas setelah Q3 yang beat expectations, namun sentimen pasar menyeret saham kembali turun.

(24 November 2025 — Ditulis oleh Aries Yuangga)

Summary

PubMatic (NASDAQ: PUBM) sedang berada di fase ekstrem volatilitas setelah Q3 yang beat expectations, namun sentimen pasar menyeret saham kembali turun.

Tetapi secara fundamental:

Positif Besar:

- Q3 Revenue $68M → beat guidance

- Adjusted EBITDA $11.2M → kuat

- CTV (Connected TV) tumbuh 50% YoY

- FCF sangat sehat

- Valuasi super murah → hanya 10x next year’s FCF

- Operating expenses & capex flat untuk 2026 → margin expansion bakal besar

Negatif / Risiko:

- Ketergantungan besar pada The Trade Desk (TTD)

- Display segment PUBM underperform dibanding Magnite (MGNI)

- Search traffic dari Google menurun

- Industri iklan sensitif terhadap kondisi makro

📌 Rating: STRONG BUY (Value + Recovery Play)

📌 PUBM berada dalam posisi deep undervaluation dengan potensi rally besar ketika headwinds mereda.

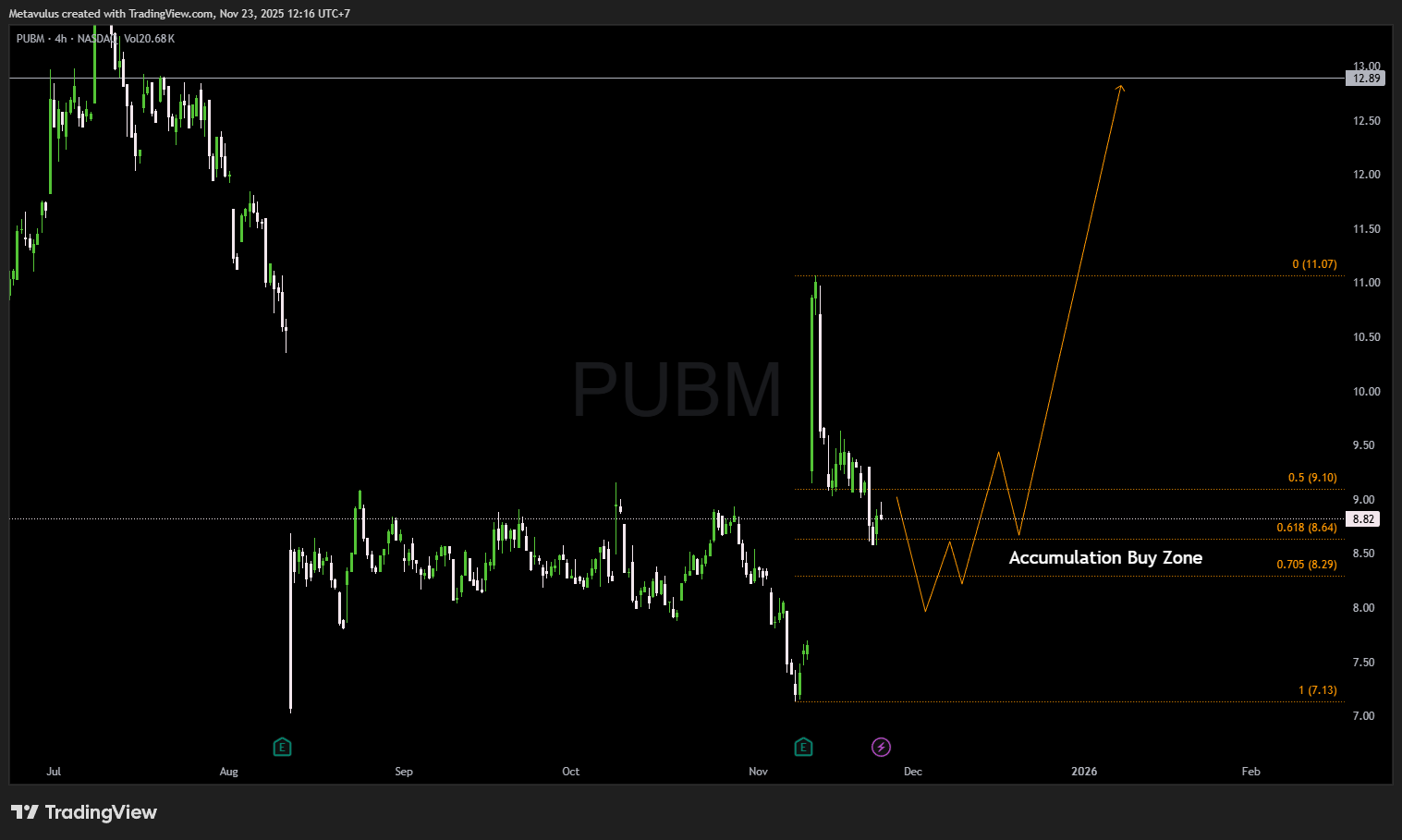

Technical Analysis (4H Chart)

Current Price: ~$8.82

Accumulation Buy Zone (High Probability Reversal)

Zona yang kamu tandai sangat akurat:

- 8.64 → Fib 0.618

- 8.29 → Fib 0.705

- 7.13 → Maximum flush scenario (Fib 1)

Ini area terbaik untuk:

- mean reversion

- value accumulation

- structural reversal

Resistance Levels

- 9.10 → minor resistance / breakout trigger

- 11.07 → major supply zone

- 12.89 – 13.00 → long-term target

Trading Setup

Long-Term Investor DCA

Estimated Avg: ≈7.9 – 8.4

Swing Setup

- Entry: 8.60 – 8.30

- Entry 2: 7.20–7.40 (flush event)

- Stop: Weekly close < 6.80

- TP1: 9.80 – 10.00

- TP2: 11.00

- Stretch Target: 13.00+

Fundamental Thesis

1️⃣ Q3 Results: Beat on Revenue, EBITDA, and FCF

Q3 Summary:

- Revenue: $68M (di atas high-end guidance)

- Adjusted EBITDA: $11.2M

- FCF kuat & konsisten

Terbesar dari semua:

👉 CTV growth +50% YoY (tanpa politik)

👉 Emerging revenue (retail media, Activate, mobile) naik cepat

Sektor CTV adalah masa depan iklan digital. PUBM adalah salah satu pemenangnya.

2️⃣ TTD Headwind: Stabil, Bukan Memburuk

Masalah utama PUBM:

- The Trade Desk (TTD) menurunkan spending

- Tapi spending sudah stabil — di level baru yang lebih rendah

- PUBM sudah reconfigure supply paths agar lebih optimal di Kokai (platform AI milik TTD)

Magnite memang lebih sedikit terdampak, tapi:

📌 PUBM memiliki efficiency advantage

📌 PUBM memiliki data center sendiri

📌 PUBM bisa proses impression jauh lebih murah → margin jangka panjang lebih besar

3️⃣ Infrastructure Advantage + NVIDIA Partnership = Huge Edge

PUBM operate private data centers → bukan sewa AWS/Google Cloud.

Keuntungan:

- biaya jauh lebih rendah

- processing lebih cepat

- scalable lebih mudah

- bisa optimize AI model lebih agresif

NVIDIA collaboration → PUBM punya:

- AI cloud infra lebih cepat

- ad optimization lebih presisi

- produk baru: pause ads, Live Sports marketplace

CTV + Live Sports bisa jadi growth engine baru 2026–2028.

4️⃣ Valuasi Super Murah: 10x FCF (Bisa Turun ke 6–7x FCF)

PUBM = undervalued banget.

Enterprise value: $274M

Net cash: $136M

Debt: Zero

Projection FY26:

- Revenue: $290M

- EBITDA: $60M

- Capex: $33M

- FCF: $27M

Valuation:

📌 EV / FCF ≈ 10x Jika PUBM sukses naikkan FCF margin ke 15%:

📌 EV / FCF = 6–7x → extremely cheap vs MGNI at 12x

This is a deep value + recovery play.

5️⃣ Operating Leverage = Earnings Explosion Potential

Karena:

- opex flat

- capex flat

- impressions per dollar processing cost turun drastis

- CTV & retail media naik cepat

📌 Revenue naik sedikit → profit naik banyak

📌 PUBM bisa deliver margin expansion besar di 2026–2027

6️⃣ Major Catalysts Coming

1. Google AdTech Antitrust Ruling

Jika Google dipaksa membuka akses ataupun memisahkan bisnis:

➡ PUBM berpotensi rebut market share tanpa biaya tambahan

➡ Tidak priced in sama sekali

2. CTV (50% YoY) terus tumbuh

CTV is the future.

3. US political ads (2026)

Akan bantu revenue Q2–Q4 2026.

4. Buyback Program Masif

PUBM sudah buyback $57M dalam satu tahun.

Saham undervalued + buyback keras = explosif.

Risks

- DSP concentration (TTD + 1 DSP lainnya = 50% revenue)

- Ad spending bisa turun kalau macro melemah

- Search ad decline (Google traffic menurun)

- MGNI lebih dominan di beberapa segmen

PUBM bukan perusahaan tanpa risiko, tetapi valuasi sudah diskon besar.

Valuation & Scenarios

Base Case (12–18 bulan)

- Revenue stabil + CTV tumbuh

- TTD headwind mereda

- Operational leverage naik

🎯 Target: 11.0

Bull Case (18–36 bulan)

- Margin naik ke 12–15% FCF

- AdTech reform → share gain

- CTV → breakout engine

🎯 Target: 13.00 – 15.00

Bear Case

- Macro memburuk

- DSP spending stagnan

- Search traffic drop lebih parah

📉 Downside: 7.00 – 7.20 (Fib 1.0) = Buy zone extremis.

Conclusion

PUBM adalah kombinasi jarang:

- Beat Q3

- Growth kuat di CTV

- EBITDA & FCF sangat solid

- Valuasi super murah

- Buybacks agresif

- Potential catalysts besar

- Chart berada tepat di Accumulation Buy Zone

Harga sekarang mencerminkan fear, bukan fundamental.

Ini peluang value + recovery yang sangat menarik.

📌 Verdict: STRONG BUY

📌 Buy Zone: 8.60 – 8.29 – 7.13

📌 Targets: 9.10 → 11.07 → 12.89+

Disclaimer

PT Valbury Asia Futures Pialang berjangka yang berizin dan diawasi OJK untuk produk derivatif keuangan dengan aset yang mendasari berupa Efek.