Analisis Saham PayPal (PYPL) Hari Ini

Ditulis oleh Aries Yuangga

Ringkasan

PayPal (NASDAQ: PYPL) lagi diabaikan market, padahal kombinasi earnings growth + neraca super kuat + buyback brutal bikin ini salah satu value play paling menarik di fintech.

- Q3 2025:

- Transaction margin +6% YoY → di atas guidance.

- Non-GAAP EPS +12% YoY ke US$1.34 (beat guidance juga).

- TPV growth akselerasi ke 7%; unbranded processing +6% = 3 kuartal beruntun pulih.

- Neraca: US$14.4B cash & investments vs US$11.4B debt → net cash, bukan bank leverage.

- Capital return: US$1.5B buyback di Q3, US$5.7B LTM (lebih besar dari GAAP net income). Mulai kasih dividen US$0.14/share (yield kecil, tapi penting sebagai sinyal).

- Growth katalis:

- Partnership dengan OpenAI / ChatGPT untuk payment processing.

- Investasi di digital wallet, BNPL, dan agentic commerce (AI agents yang bisa belanja/checkout sendiri).

- Guidance manajemen konservatif (macro lemah, basket size turun), tapi konsensus masih lihat mid-high single digit revenue growth dengan EPS naik dan share count turun.

- Valuasi: <11x forward EPS untuk bisnis global, profitabel, net cash, dan terus buyback di harga low.

Thesis: ini textbook “value + buyback + opsi growth AI/agentic commerce”. Kamu dibayar untuk sabar.

Rating: STRONG BUY, simpan di core value/growth bucket, jangan kejar hype lain.

Technical Analysis

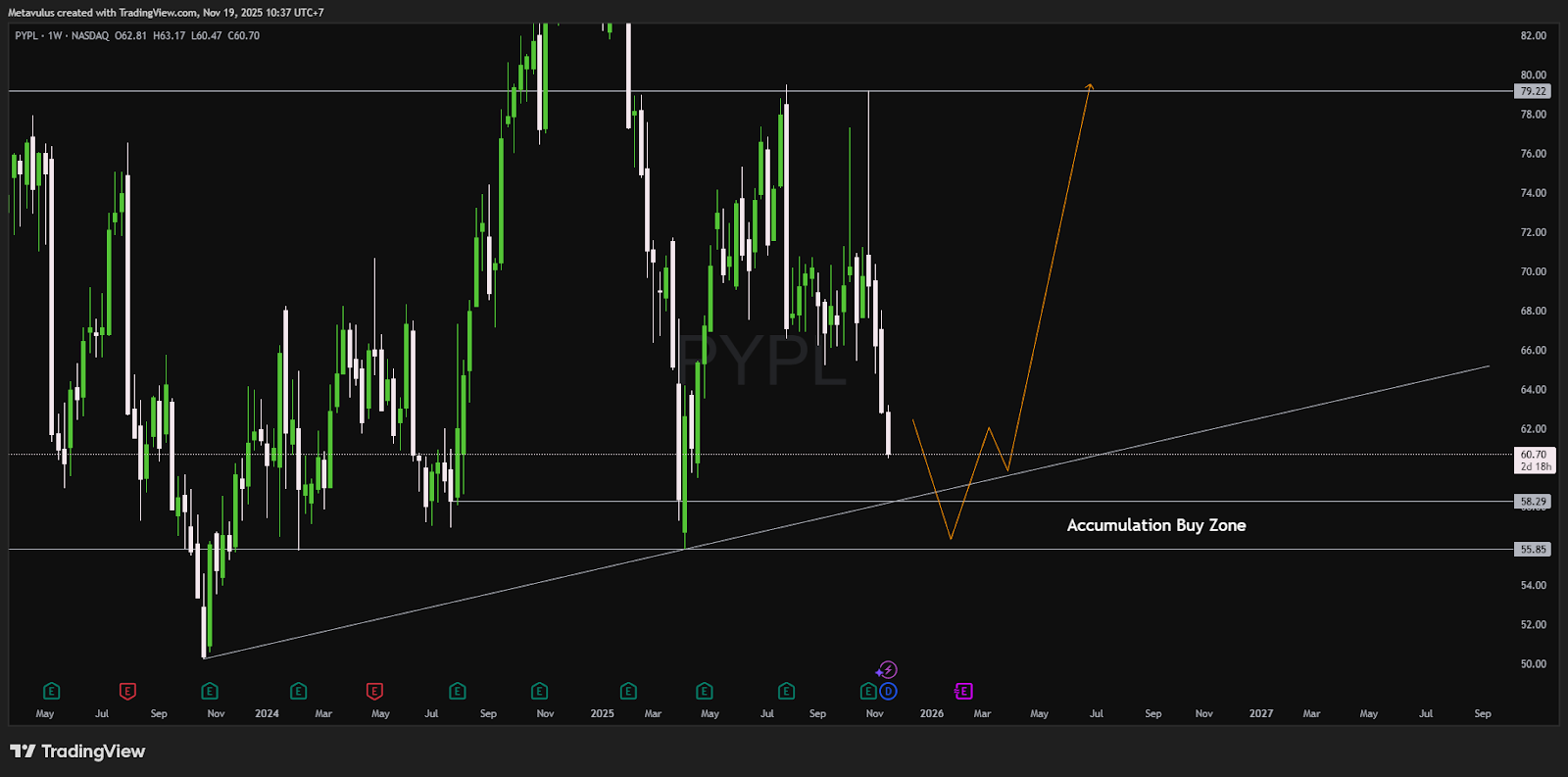

Harga Saat Ini: ~US$60.70

Key Levels

Major Resistance

- US$79.22 → swing high utama 2025, jadi cycle target untuk rally berikutnya.

Support & Accumulation Buy Zone

- US$58.29 → upper bound zona demand horizontal.

- US$55.85 → lower bound zona demand, align dengan area low sebelumnya.

- Rising trendline dari low 2023 lewat area 56–60 → confluence support struktural jangka panjang.

Accumulation Buy Zone: US$58.29 – 55.85

Area ideal buat DCA agresif selama struktur trendline masih bertahan.

Invalidation

- Weekly close < US$54–55 (clean break di bawah 55.85 + tembus trendline) → menandakan struktur “higher lows” multi-year rusak → tunggu base baru sebelum tambah size besar.

Read

Selloff terakhir cuma bawa harga balik ke area support lama + trendline naik. Selama weekly candle bertahan di atas ~56, setup masih kelihatan seperti retest sehat sebelum potensi leg up menuju mid-70s sampai high-70s.

Trading Setup

DCA Plan (Investor 12–36 Bulan)

- 35% size: US$61 – 58.5 (current area, awal masuk)

- 40% size: US$58.29 – 55.85 (Accumulation Buy Zone utama)

- 25% size: US$55.85 – 54 (deep flush, hanya jika panic break intraday tapi weekly close masih diselamatkan)

Approx. blended cost kalau semuanya kena: US$57–58.

Risk Management

Untuk Swing / Leveraged Trader

- Hard stop / heavy de-risk bila:

- Weekly close < US$54–55

- Kalau masuk dekat 60+, bisa juga pakai daily close < 55.85 sebagai stop ketat.

Untuk Long-Term Investor (3–5 tahun)**

Pakai fundamental stop, bukan price stop harian:Thesis rusak kalau:

- EPS stagnan/mundur beberapa tahun walau buyback besar.

- Agentic commerce & AI inisiatif gagal kasih bukti traction (tidak ada percepatan growth sama sekali).

- Neraca berubah → leverage naik signifikan atau free cash flow drop berkepanjangan.

Take Profit Levels

- TP1: US$70–72

- Area psikologis dan minor structure. Ambil 20–30% profit untuk balikkan risk.

- TP2: US$79–80

- Retest prior cycle high + target dari pattern di chart kamu. Kurangi lagi 20–30%.

- Stretch Target (jika re-rating ke 15–18x EPS):

- US$85–90 dalam 18–24 bulan.

Options / Income Ideas (Opsional)

- Sell cash-secured puts di US$57.5 / 55 (30–45 DTE) → dibayar buat nunggu harga turun ke buy zone.

- Kalau assigned, bisa:

- Tahan long, atau

- Jual covered calls di US$80–85 untuk monetize vol saat mendekati target.

Why The Thesis Works (Pillars)

1️⃣ Earnings Growth + Buyback Brutal + Net Cash

- EPS non-GAAP +12% YoY di Q3.

- Net cash ~US$3B (14.4B cash & investments – 11.4B debt).

- US$5.7B buyback dalam 12 bulan (lebih dari GAAP net income) → share count turun terus, EPS otomatis terangkat.

Ini paket klasik value: bisnis profit, neraca kuat, manajemen serius balikin cash ke pemegang saham.

2️⃣ Unbranded Processing Comeback → Growth Engine Balik

- TPV growth naik ke 7%,

- Unbranded processing +6% YoY, 3 kuartal berturut-turut pulih setelah “buang” bisnis tidak profitable.

Unbranded = salah satu motor penting TPV, dan sekarang dia re-accelerating dari basis yang lebih sehat.

3️⃣ Agentic Commerce & AI = Call Option Gratis

- Partnership dengan OpenAI / ChatGPT → PayPal jadi rails pembayaran di dalam ekosistem AI.

- Fokus ke:

- Digital wallet,

- Buy Now Pay Later,

- Agentic commerce (AI agents yang bisa memilih produk, bandingkan harga, dan checkout otomatis).

Kalau thesis agentic commerce benar-benar jalan, PayPal duduk di tengah “AI-native checkout layer”. Market belum harga skenario ini sama sekali di 11x earnings.

4️⃣ Valuasi: Value Stock Sejati di Sektor Fintech

- Forward P/E <11x.

- Konsensus: revenue mid-high single digit, EPS naik, FCF kuat.

- Dengan neraca bersih + buyback gede, rerating ke 15–18x sepenuhnya wajar begitu market yakin growth & risiko kredit terkendali.

Dengan kata lain: kamu beli bisnis global dengan moat dan brand kuat di multiple mid-cap value, bukan high-growth fintech mahal.

Valuation & Scenarios (High Level)

Asumsi kasar:

- Forward EPS ≈ US$5.0–5.2 beberapa tahun ke depan (didorong buyback & earnings growth high single digit).

Base Case (12–18 Bulan)

- Market mulai percaya recovery unbranded & agentic commerce sebagai katalis.

- Multiple naik ke ~15x EPS.

- Fair value ≈ 15 × 5 = US$75.

→ ~25–30% upside dari harga sekarang, tanpa growth super agresif.

Bull Case (Re-Rating Value → Quality Compounder)

- Growth tembus double digit lagi di 2026+,

- Agentic commerce + AI use-cases gain traction,

- Market willing bayar 17–18x earnings.

→ Target price US$85–90 (50%+ upside).

Bear Case

- Resesi berat → consumer spending turun, TPV stagnan, EPS tertekan.

- Market maintaining 9–10x earnings. → Saham bisa range US$50–55.

Tapi: buyback di level ini akan sangat akretif, sehingga recovery pasca-resesi bisa sangat kuat.

Key Risks

- Macro & Konsumsi: spending turun tajam → TPV & fee melambat.

- Kompetisi Checkout: Apple Pay, Google Pay, Stripe, dll; mereka punya neraca gede & integrasi OS.

- Credit Risk / BNPL: kalau underwriting longgar, bisa kena loan losses + tekanan regulasi.

- Execution Risk: agentic commerce & AI narrative bisa tidak deliver growth berarti → saham tetap “value trap” di 10–11x earnings.

Conclusion

PYPL sekarang persis seperti definisi “coiled spring value stock”:

- Fundamental bagus & improving,

- Neraca aman,

- Manajemen agresif beli balik saham murah,

- Market masih fokus ke macro fear & skeptis soal growth.

Kita dibayar buat sabar lewat:

- EPS yang terus naik,

- Share count yang turun tiap kuartal,

- Optionality besar dari agentic commerce & AI payment rails.

Verdict: STRONG BUY.

Akumulasi pelan di US$58–56, tambah kalau ada flush ke bawah selama trendline mingguan masih bertahan, dan targetkan US$75–80 untuk wave rerating pertama, dengan potensi US$85–90 di bull case 18–24 bulan.

Disclaimer

PT Valbury Asia Futures Pialang berjangka yang berizin dan diawasi OJK untuk produk derivatif keuangan dengan aset yang mendasari berupa Efek.