Analisis Saham - Lululemon (LULU)

Disusun oleh Aries Yuangga

Lululemon Athletica (NASDAQ: LULU) lagi babak belur di 2025, tapi kualitas bisnis jauh lebih bagus daripada pergerakan harganya:

- Q2 2025:

- Pendapatan US$2.5 miliar (miss tipis ±0,5% vs konsensus)

- EPS US$3.10, beat cukup meyakinkan

- Guidance FY diturunkan dari 5–7% → 2–4% growth, karena produk terasa “stale” + efek tarif.

- Saham sempat anjlok ~18% dari ±US$205 → mid-150s, sekarang baru pulih sedikit ke sekitar US$169, termasuk salah satu performer terburuk 2025.

- Tapi moat masih utuh:

- ROE historis 20–30%+ sejak 2010.

- Harga premium + gross margin tinggi = bukti kekuatan brand.

- Keunggulan bersumber dari inovasi produk, marketing via ambassador niche, dan distribusi DTC (direct-to-consumer).

- Manajemen mengguidance-kan pasar AS -1% s/d -2% tahun ini, tapi segmen internasional masih tumbuh double digit dan jauh dari jenuh.

- Valuasi: P/E forward ±12–13x, diskon terhadap peers walau rekam jejak growth + kualitas brand sekelas Nike/Adidas.

Rating: STRONG BUY. Compounder berkualitas tinggi yang sementara dihukum karena masalah yang bisa diperbaiki, bukan kerusakan struktural.

Analisis Teknis

(berdasarkan chart Daily terlampir)

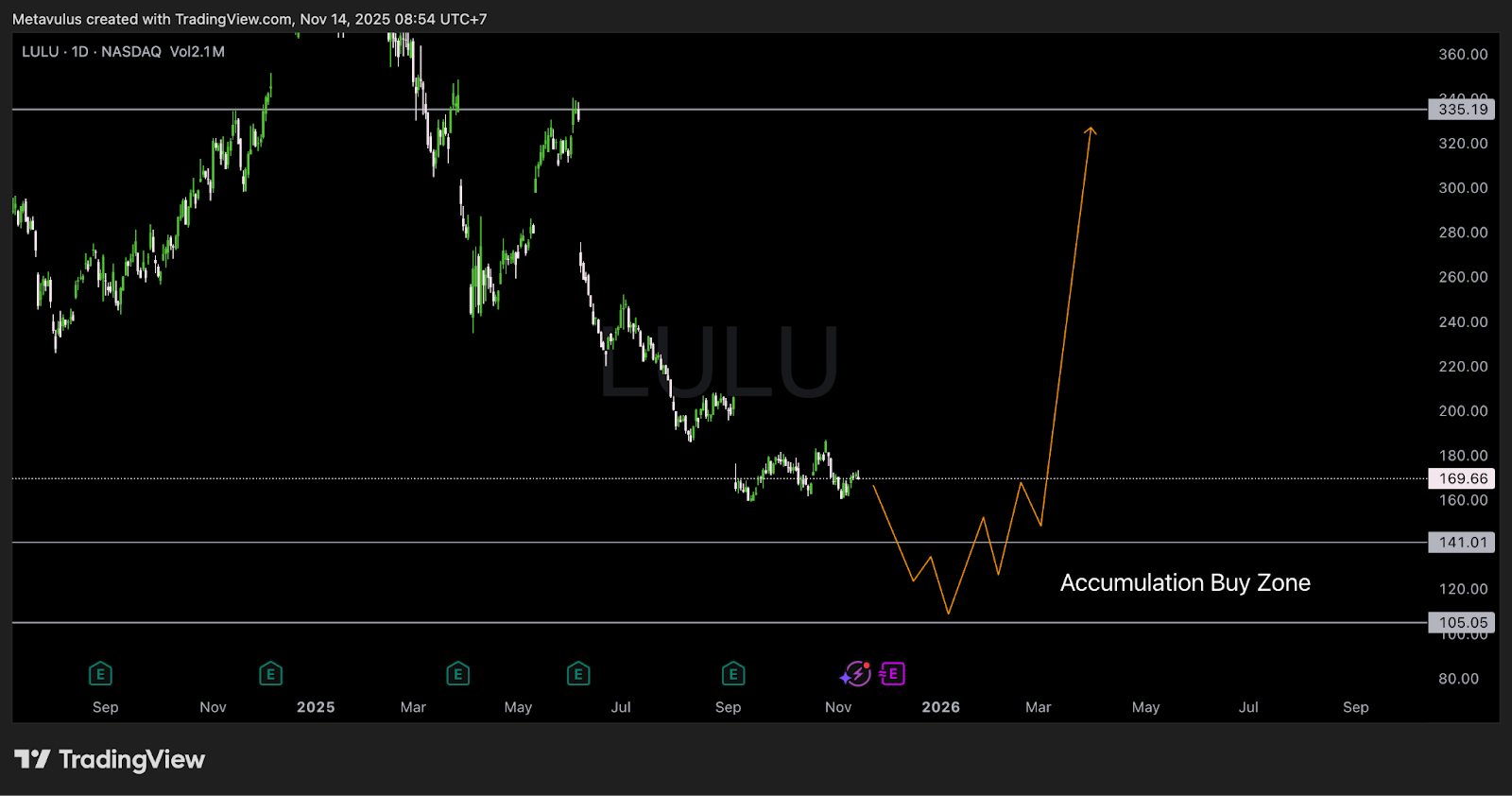

- Harga Saat Ini: ~US$169.66

- Zona Akumulasi Utama:

- US$141.01 – US$105.05 (demand zone besar, area base struktural sebelumnya)

- Support Atas / Level Reaksi Awal:

- US$141.01

- Support Diskon Ekstrem:

- US$105.05 (zona “max fear” kalau market panik)

- Target Kenaikan Utama:

- TP Makro: US$335.19 (all-time high sebelumnya / target mean reversion)

- Invalidation:

- Close mingguan < US$105.05 (struktur uptrend jangka panjang rusak, tesis perlu dievaluasi ulang)

Bacaan Teknis:

Untuk sekarang LULU masih konsolidasi sideways di area high-160s setelah gap-down earnings. Skenario paling sehat: ada satu leg turun lagi ke area US$141–120, bahkan spike pendek ke US$110–105 untuk flush weak hands lalu membentuk higher-low baru. Dari base itu, ruang mean reversion multi-kuartal menuju US$250–335 sangat realistis jika fundamental kembali normal.

Setup Trading

Rencana DCA

- 40% di US$145–140

- 40% di US$125–115

- 20% di US$110–105 (bid terakhir kalau terjadi capitulation)

Stop Loss

- Swing trader: close mingguan < US$105.05

- Investor jangka panjang: gunakan stop berbasis fundamental (misal: beberapa tahun ROE + margin turun tajam & momentum brand benar-benar rusak).

Take Profit

- TP1: Kembali ke range lama US$230–250 (take partial, kurangi risiko).

- TP2: US$335.19 (ATH; gunakan trailing stop di bawah higher-low baru).

Strategi Income

Selagi menunggu harga lebih murah:

- Jual cash-secured put di strike US$140–120 (30–60 DTE).

- Kalau kena assigned, lanjut covered call di US$260–340 untuk monetisasi volatilitas.

Tesis Pertumbuhan: Kenapa Moat Lululemon Masih Sangat Berarti

1️⃣ ROE & Margin Bukti Moat Nyata, Bukan Sekadar Trend Fashion

- ROE LULU konsisten di 20–30%+ selama >15 tahun.

- Gross margin juga selalu di level tinggi, jauh di atas banyak kompetitor, sinyal pricing power dan loyalitas pelanggan

- Secara teori, return setinggi ini harusnya dihancurkan kompetisi, tapi selama satu dekade+ belum terjadi.

👉 Ini bukan merek athleisure biasa; Lululemon adalah brand kategori-defining di performance apparel wanita.

2️⃣ Produk Premium + Mesin Inovasi

- Strategi inti:

- Fokus awal ke wanita & komunitas yoga/fitness, area yang dulu kurang digarap Nike/Adidas.

- Menjual produk US$100+ yang pelanggan terima sebagai premium karena:

- Kualitas, fit, dan feel top tier.

- Inovasi material & desain yang berkelanjutan.

- Manajemen mengakui mereka terlalu bergantung pada franchise lama sehingga line-up terasa basi.

- Tapi selama ini inovasi adalah DNA perusahaan, menghidupkan lagi engine ini lebih ke “back to basics”, bukan pivot ekstrem.

Selama inovasi kembali ke ritme historis, pricing power + margin kemungkinan tetap terjaga.

3️⃣ Playbook Ambassador & Influencer yang Super Efisien

- Alih-alih hanya bakar uang untuk superstar global, LULU:

- Kolaborasi dengan instruktur yoga, pelatih lari, trainer gym, komunitas niche.

- Leverage otoritas lokal: kalau coach kamu pakai Lululemon, secara default brand ini jadi “standar”.

- Dampaknya:

- Trust & social proof kuat.

- Sales per marketing dollar tinggi; marketing jauh lebih efisien daripada model endorsement berat.

Hasil akhirnya: flywheel demand organik dengan biaya promosi relatif rendah.

4️⃣ Distribusi DTC → Kontrol Brand & Margin

- LULU sangat bergantung pada:

- Toko milik sendiri + e-commerce, bukan wholesale besar-besaran.

- Kelebihan:

- Kontrol penuh atas pricing, promo, dan customer experience.

- Menghindari perang diskon agresif ala department store yang bisa merusak brand.

- Margin lebih tebal → ruang lebih besar untuk reinvest & buyback.

Untuk brand premium, dominasi DTC adalah keunggulan struktural, bukan keterbatasan.

5️⃣ Growth Chapter Berikutnya: Internasional

- Guidance terbaru:

- AS -1% s/d -2% di 2025.

- Internasional tetap tumbuh double digit.

- Di luar Amerika Utara, penetrasi LULU masih sangat rendah dibanding Nike/Adidas.

- Psikologi konsumen yang LULU manfaatkan (premium = kualitas, community-based marketing, gaya hidup athleisure) juga ada di Eropa & Asia.

- Tinggal fine-tuning sesuai kultur & preferensi lokal.

Dalam jangka panjang, internasional berpotensi menutup perlambatan AS dan membawa growth konsolidasi balik ke high-single / low-double digit.

Valuasi & Skenario Return

- Market cap: ±US$20 miliar

- Forward P/E: ±12–13x

- Growth pendapatan YoY saat ini: ±9% (guidance 2–4% 2025 karena tarif + produk stale).

Untuk bisnis dengan:

- ROE 20–30%,

- Margin tinggi,

- Runway global panjang,

…valuasi low-teens P/E terlihat lebih mirip harga diskon daripada harga wajar.

Base Case (Horizon 3–5 Tahun)

- AS kembali ke growth mid-single digit, internasional bertahan double digit → growth gabungan high-single digit.

- Margin tetap kuat, buyback lanjut.

👉 Multiple rerating ke 18–20x pada EPS yang lebih tinggi → harga wajar US$250–280.

Bull Case

- Siklus inovasi sukses, tekanan tarif mereda, ekspansi internasional mulus.

- Revenue kembali low-double digit, margin naik sedikit.

👉 Market berani kasih multiple 20–22x seperti Nike/Adidas → target US$300–340+ (retest & tembus ATH US$335).

Bear Case

- Fashion cycle tidak berpihak, kompetisi kuat, growth turun lama.

- Internasional gagal mengkompensasi AS yang stagnan.

- Market tahan P/E di 10–11x.

👉 Saham bisa bertahan di US$130–150, masih ditopang brand value tapi upside terbatas.

Dari harga ~US$170 dengan rencana beli lebih agresif di US$140–120, risk/reward masih condong ke atas.

Risiko Utama

- Kompetisi: Nike, Adidas, UA, fast fashion, sampai warehouse club (produk mirip di Costco) ikut bermain.

- Risiko inovasi: kalau LULU gagal mengembalikan “newness”, pricing power bisa terkikis.

- Tarif & makro: tekanan eksternal (tarif, pelemahan spending konsumen) bisa tarik down US lebih lama.

- Eksekusi internasional: salah baca kultur lokal → playbook AS tidak sepenuhnya bekerja.

Kesimpulan

Lululemon adalah:

- Brand premium kelas dunia,

- Dengan track record ROE & margin luar biasa,

- Playbook marketing + distribusi yang terbukti,

- Dan runway internasional yang masih panjang.

Koreksi 2025 lebih banyak karena isu yang bisa diperbaiki (refresh produk + tarif), bukan karena model bisnis rusak.

Verdict: STRONG BUY.

Fokus akumulasi bertahap di US$141–105, manage risiko di bawah US$105, dan bidik US$250–335 dalam satu siklus bisnis berikutnya ketika inovasi & growth internasional kembali mengangkat narasi.

Disclaimer

PT Valbury Asia Futures Pialang berjangka yang berizin dan diawasi OJK untuk produk derivatif keuangan dengan aset yang mendasari berupa Efek.